- CICLICIDAD

El vocablo griego kyklikós llegó al latín como cyclĭcus, que derivó en nuestro idioma como cíclico. Se trata de un adjetivo que hace referencia a aquello que está vinculado a un ciclo.

El vocablo griego kyklikós llegó al latín como cyclĭcus, que derivó en nuestro idioma como cíclico. Se trata de un adjetivo que hace referencia a aquello que está vinculado a un ciclo.

Los ciclos son periodos temporales que se suceden (es decir que, al finalizar, comienzan de nuevo). También se llama ciclo al conjunto de fases o etapas que atraviesa un fenómeno periódico.

Algo cíclico, por lo tanto, es aquello que se reitera de manera periódica o que, tras una cierta cantidad de tiempo, regresa a un estado o a una configuración precedente.

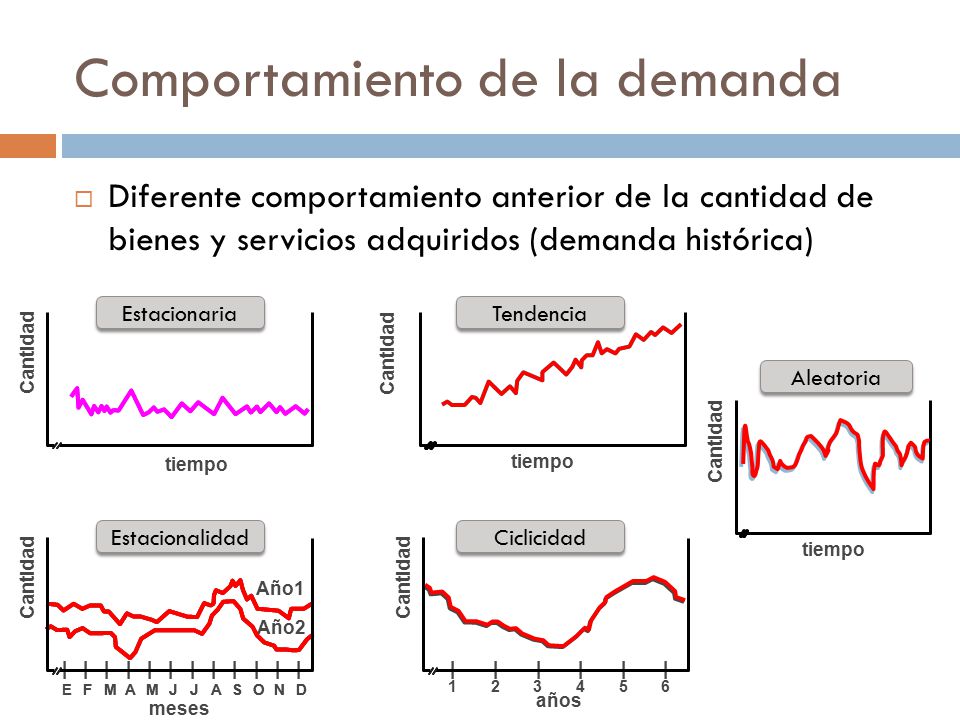

El modelo de variación estacional, estacionaria o cíclica permite hallar el valor esperado o pronóstico cuándo existen fluctuaciones (movimientos ascendentes y descendentes de la variable) periódicas de la serie de tiempo, esto generalmente como resultante de la influencia de fenómenos de naturaleza económica.

Estos ciclos corresponden a los movimientos en una serie de tiempo, que ocurren año tras año en los mismos meses o períodos del año y relativamente con la misma intensidad.

- ESTACIONALIDAD

La estacionalidad influye diferentemente en diferentes negocios y también varía por lugar. Por ejemplo, hoteles en Río de Janeiro, que es una ciudad turística, son más caros los fines de semana. Ya Sao Paulo, que es una ciudad empresarial, los hoteles se vuelven más baratos. De todos modos, lo que sucede es que en los períodos de alta, usted tiene la posibilidad de cobrar precios más altos y de beneficiarse más, mientras que en los períodos de baja, el movimiento disminuye.

Por lo tanto, el gran desafío es conseguir gestionar su flujo de fondos para no gastar todo el dinero de una sola vez y necesitar de capital de trabajo para sobrevivir a los períodos de baja. Así, las empresas que tienen estacionalidades muy acentuadas, necesitan una gestión y planificación financiero de mayor plazo que las empresas menos afectadas por estacionalidad.

- TENDENCIA HISTÓRICA

La palabra «TREND», tendencia en inglés significa “cambio”.

La podemos definir como aquel proceso de cambio en los grupos humanos, que da lugar a nuevas necesidades, deseos, formas de comportamiendo y por ende a nuevos productos y servicios.

Las sociedades humanas a lo largo del tiempo han tenido la necesidad por manifestar sus características, cada individuo elige ciertas características para ser reconocido dentro de un grupo de personas.

Las tendencias han llegado a formar parte fundamental del estudio de las sociedades y de la cultura. A lo largo de la historia han marcado el uso y desuso de diferentes productos ya háblese de ropa, utensilios, tecnología, etc., los cuales definen el estilo de una época y sin duda tiene un nexo social y político que distingue cada una de las etapas históricas.

La tendencia puede ser descrita como un deseo por el cual unos individuos distintos los unos a los otros sin haberse puesto de acuerdo muestran tener los mismos deseos. La tendencia la podemos comprender como un ciclo, en el que el objeto pasa de tendencia a ser un must have, después a un pasado de moda y a su muerte, pero la reinvención o la entrada de toda tendencia lo hace cíclico.

No todo lo que se le denomina como tendencia tiene que ser en el ámbito comercial, la tendencia va desde el nombre que le pondremos a nuestro hijo, hasta el cómo nos dejaremos la barba, la moda se ha ido esparciendo a cada uno de los objetos que utilizamos y hasta en los servicios; que designan también un modo de vida.

El conocerlas, analizarlas y crear estrategias en equilibrio con nuestros recursos, valores y cultura de la empresa, puede significar la ventaja que necesitamos para desmarcarnos de la competencia. Es importante proyectar hacia el futuro, pero sobre todo forjarnos caminos con fundamento para aprovechar el presente.

- VARIACIÓN ALEATORIA

Supone un comportamiento aleatorio o errático, por ejemplo: las huelgas, guerras, desastres naturales